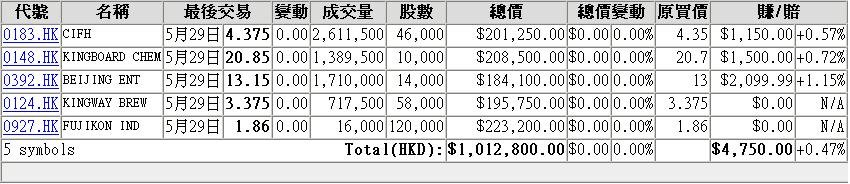

New Portfolio

Let's see the performance 2-3 months later...

中國鋼鐵廠決定接受鐵礦石合同漲價19%﹐《南華早報》援引業內消息人士話報導說。這可能會為力拓集團(RIO.AU)和必和必拓(BHP.AU)股價帶來一些提振﹐但是此結果在每個人的預料之中。必和必拓未能對此予以證實。

證券報告 - 大摩建議減持內地金融及地產股

報告指出, 資金現時正由不包括日本在內的亞洲股市流出, 將助長中國相關股份的回落。此外, 內地執行宏觀緊縮政策, 以及人民幣匯價問題造成中美經濟關係緊張等因素, 短期內均難以支持股價反彈。

報告稱, 過去6個月中新興市場的資產價格在大量資金湧入的支持下大幅攀升, 而現今此種行情已告一段落。過去12個交易日中, 與中國有關的多個重要指標下挫, 令今年2月份以來取得的升幅悉數丟失。

報告認為, 儘管現時減持中國相關股份為時已晚, 但仍可亡羊補牢, 建議投資者將目光轉向價值合理及具有增長潛力的股份, 同時保持守勢。建議減持資產價格上升的相關股份, 特別是今年以來走勢強勁的地產、大宗商品、金融等股份。上述股份很容易受全球資金遷徙的影響, 而新興市場尤為如此。

大摩稱, 已減持中國相關股份投資組合中的銀行、保險、汽車、大宗商品及地產股; 增持煤炭、日常消費品、耐用消費品、零售、媒體及互聯網股份。對石油、電訊、公用事業等股份的持股則維持不變。

市場快訊﹕哈爾濱動力(1133.HK)漲5.1%﹐摩根士丹利評級增持

推薦股﹕哈爾濱動力(1133.HK)漲5.1%﹐報7.20港元﹐成交1,240萬股﹐大幅高於昨日890萬股的水平﹐因摩根士丹利將初始評級定為增持﹐目標價位9.20港元﹔並表示﹐強烈感覺今明兩年毛利率將改善﹐將06和07財年每股收益分別提高120%和 20%﹔相信原材料成本將持穩﹐但售價將上升﹔訂單強勁﹐因06年第一季度新增訂單人民幣100億元。摩根士丹利認為市場低估了哈爾濱動力的利潤增長動力。

份業績都幾得人驚...做一千億的生意, 2億都賺唔到

睇黎跌落$2.0 先有支持

不過若果未來,只要透過集體採購, 每節省1%的成本, 盈利增張可以高達一倍, 呢點要睇聯想日後的議價能力

<匯港通訊> 聯想集團(0992)公布截至06年3月31日止全年業績,錄得股東應佔溢利1.73億

元,較05年同期倒退84.53%,每股盈利0.0197元,派末期息2.8仙。

該公司05年同期錄得純利11.2億元。

業績超靚, 唔怪得10蚊已經開始積極回購, 絕對係市場佔有率及壟斷性的優勢

<匯港通訊> 騰訊(0700)首季度純利升1.57倍,該公司總裁劉熾平表示,主要因為期內推出

的遊戲 QQ 幻想全面收費,而去年第四季只有12月中開始才收費;加上期內遊戲產品增加,及

有節日效應,催谷用戶上網玩遊戲,故從而令遊戲的營業額、毛利均有所增加。

騰訊首季度總營業額6.45億元人民幣(下同),較去年同期增長1.14倍,當中互聯網增值服務包

括遊戲增長1.93倍至4.36億元,而毛利率亦由66.1%增長至72.8%,劉熾平稱,騰訊經過今年6月

底或7月初,將會再推出新遊戲產品,名為 QQ 音速,至於第二季的表現,由於季節性因素,期內

很多學生要應付考試,因此屬淡季,但暫時未知世界盃期間用戶上網玩遊戲的習慣會否受影響

,而現時遊戲佔互聯網增值服務營業額37%。

騰訊較早前計劃斥資6000萬美元進行回購,而3月底已動用4520萬美元,該公司有現金16.792

億元,當被問及騰訊會否引入策略投資者,主席馬化騰表示,該公司的股東暫無計劃大規模售

股,而管理層會專注現有業務發展。該公司會不斷物色合適收購項目,但目前未有任何公布。

超額完成雙頂的量度跌幅, $40 左右應該有支持, 但前日出現穿頭破腳的單日轉向, 還是有戒心

風險因素:

1) 北京, 上海開始有減價的情況

2) 應該會以CDR 型式在內地發A股

3) 聯通的基本面正在改善

4) 海外收購的風險

5) 3G 的風險

6) 恆指九月作大變動時的影響

利好:

1) QDII

2) 強勁的自由現金流

3) 負債率低

4) 評級被提高

5) 壟斷優勢

6) 有力作出國際性的擴張

財經消息 恩利控股06年度純利2.57億元 增長66.4%

<匯港通訊> 太平洋恩利(1174)宣布,旗下持有65%權益的星洲上市附屬恩利控股公布3月

底止年稅後溢利4.2億元,增長137.7%;股東應佔溢利為2.57億元,上升66.4%。

期內每股基本盈利上升42.1%至39.24仙,議派發末期股息1.82坡仙((相等於8.85 仙)

。

自中漁於1月25日在新加坡交易所正式上市後,現恩利控股持有中漁約31.1%權

益並錄得8130萬元的額外收益。倘撇除此一次性額外收益,恩利控股

06年度的除稅後溢利則上升91.8%至3.392億元,股東應佔溢利則

上升13.9%至1.761億元。

中期業績毛利率受壓, 主要受財務開支大增所致, 出售工業大廈後, 財務狀況應該大幅改善

由於上年的業績基數低, 未來兩年會有不俗的增張前景

各大行一齊出報告看好, 是基本因素明顯改善的結果, 中短期應有20%的回報, Beta 值較低, 不易受大市波動影響, 非常穩健的中線選擇

避唔到, 亦冇乜野可以做

做左少少換馬, 清左d DBA(3335)換入中鋁(2600)及中石化(386)

KEEP住優質股

就環球市場黎睇

美元長債5.5厘幾吸引, 造成美元補淡倉, 其他D錢要搵出路的話, 仍然離不開BRIC 四國, 國企仍然係優質股

中國的外儲動向未來會成為焦點, 亦係商品期貨的動力

海外新聞 印度股市跌停板

<匯港通訊> 外圍股市全面下挫,其中印度孟買股市跌停板,有關指數下跌1111.70點,

至9826.91,跌幅達10.2%,故按例停板一小時,市場人士估計,當其重開後,料將再度跌停板。

年底總用戶可高達3億, 以ARPU $86 計, 全年有3千億現金流

<匯港通訊> 評級機構惠譽將中移動(0941)的長期外幣發行人違約評級由「A-」調高至

「A」,評級展望為穩定。

有關行動乃反映該公司的營運表現穩健,惠譽預期中移動之財務狀況未來會進一步改善,隨著

其自由動用現金流持續強勁,其負債可望下降。惠譽亦預期中移動在內地流動電話市場會繼

續享有龍頭地位,逾60%,在每月每戶通話分鐘與每月每用戶收入均較其頭號競爭對手聯通

(0762)為高。

招商局國際(0144.HK)漲5.5%﹐現報23.8港元﹐暫為最大升幅的恒指成份股。同系的招商局中國基金 (0133.HK)的漲幅更達34.2%﹐報8.05港元﹔成交212萬股﹐較平日多出逾十倍。今早的《信報》有專欄作者唱好招商局中國基金﹐指其持有約 1%的招商銀行非流通A股﹐及2%的興業銀行股權﹐分別佔其資產一半及兩成﹐現價對估值折讓之餘﹐其資產醞釀上市的爆發力也十分驚人。招商局中國基金現有股東包括招商局(香港)﹑東方有色(0230.HK)﹐新加坡淡馬錫及中國銀行。

<匯港通訊> 民航總局宣布,今年首季民航行業收入增長較快,但受到航油價格大幅上

升影響,成本增長更快,最終錄得虧損13.4億元人民幣(下同);主營業務收入474.3億元,

較去年同期增長21.5%;成本費用上升26.4%至484.7億元。

其中,航空公司實現主營業務收入333億元,增長17.7%,但成本費用上升23.5%至349.8億元

,錄得虧損21.4億元,只有深圳、廈門及海南航空3家航空公司可以錄得盈利。

統計資料顯示,第一季度航空業累計完成運輸總周轉量、旅客運輸量和貨郵運輸量分別為

65.8億噸公里、3513.2萬人及74.9萬噸,分別增長17%、20%及12.5%,高於去年同期6.6、

10.9和2.7個百份點。全行業完成運輸飛行71.6萬小時,增長15.7%。

一季度國內航線的各項指標增長迅速。國內航線運輸總周轉量、旅客運輸量和貨郵運輸量分

別完成45.1億噸公里、3211.6萬人及56.3萬噸,分別增長20.5%、21.1%和14.8%。港澳地區

航線貨郵運輸量增長較快,升15.9%。

首季運輸飛機平均日利用率為9.2小時,比去年同期提高0.1小時;平均正班客座率為70.8%

,正班載運率為64.8%,分別提高3.4及3.2個百份點。此外,通用航空完成作業飛行9928小

時,下降8.4%。

應該會回調, 下試3.8-4.0 的支持, 但我無意沽出, 維持目標價$5.2, 預測收購價為$5.5-7.5

財經消息 李澤楷稱暫無出售盈保(0065)股權

<匯港通訊> 據《明報》報導,盈科保險(0065)大股東李澤楷表示,暫無計劃出售盈保股

權。

市場消息指,盈保正與中資保險公司洽售股權,最快可在7月前完成交易。

盈保股價昨日受賣盤消息刺激,一度攀升4.65%至4.5元的六年半高位,但收市倒跌0.075元

,報4.225元。

美元弱勢, 理論上妨礙中國的出口, 而且十一五期間, 中國亦會盡量擺脫過份倚賴出口帶動的GDP增張

對港口業務是有一定的影響

收購洋山港亦使集團的財政負擔增加, 現價合理

但短線跌勢太急, 十分超賣, $20-22 可以博反彈

證券報告 淡友大摩調高匯控(0005)評級 目標價上調16%至147元

<匯港通訊> 摩根士丹利發表報告,上調匯控(0005)評級,由「減持」調高至「與市場同步

」,同時將匯控目標價大幅上調15.7%,由127元上調至147元。

一向向淡匯控的大摩認為,匯控有能力駕馭市場對公司的負面看法,認為匯控下跌風險有限

。

匯控今天隨港股挫1.92%,現報137.9元,最低137.3元。該股昨天除淨,每股中期息1.17元

。

焦點股 新宇亨得利(3389)獲 LV 增持 今早逆市升12.3%

<匯港通訊> 新宇亨得利(3389)今早逆市上升12.3%至3.425元,成交達3133萬元。

法國 LV 集團表示昨已入市增持新宇亨得利,大約購入600萬股,惟未透過增持目標。

LVMH 鐘錶珠寶有限公司亞太區總裁升陽表示:「經過充份研究討論,LVMH 集團決定投資新

宇亨得利控股,並責成公司進行運作。該集團公司已於5月17日開始在二級市場收購新宇亨

得利股票;並將於日後伺機不斷增持。」

升陽先生繼續說:「由於亞洲,特別是中國經濟增長強勁,LVMH 集團已將亞洲市場,特別

是中國市場作為其今後發展的重點之一;於鐘錶領域,LVMH 集團非常看好新宇亨得利控股

有限公司在中國的業務拓展能力。」

溫家寶總理表示, 房地產投資已初步受控, 但大城市房價高漲, 以及房地產市場結構不平衡仍構成問題, 政府將進一步運用稅務、信貸和土地政策, 對房地產市場進行調控。

溫家寶指示地方政府向市場提供更多低價房以調節市場需求, 並控制對房地產開發項目的放貸。

他指出, 所有地方和部門均應將改善房屋供應結構和控制房屋漲價為重要任務。

呢隻股我兩年前已經有研究, 一值係我的Bad List

係問題股, 無論幾平幾賤, 幾多人叫買, 都唔好掂, 望都唔使望, 無謂浪費時間

《經濟通專訊》環新國際(0502)公布截至今年3月底止首季業績,純利1772﹒9

萬元,升2﹒87%,每股基本盈利1﹒85仙,每股攤薄盈利1﹒75仙,不派季度息。

期內,營業額1﹒1億元,經營溢利2362萬元。(cy)

惠譽國際指出,考慮到燃料價格居高不下以及存在供給中斷的可能,中國獨立發電商利潤率下降而負債比率上升的趨勢可能將持續下去,在沒有對電價進行相應調整的情況下,獨立發電企業的財務狀況會受到負面影響,特別是目前中國針對環境污染的立法愈發嚴厲,可能給這些企業的運營帶來困難,並進一步增加運營和資本支出。

惠譽指出,獨立發電企業需要重新檢視其資本結構,並在可能時增加股本,因為隨著為自體成長和收購融資導致負債快速增加,它們的財務狀況變差。

惠譽國際對5家在香港上市的中國獨立發電企業進行了研究,它們是中國電力(2380-HK),華潤電力(0386-HK),大唐發電(0991-HK),華電國際(1071-HK)和華能國電(0902-HK) 惠譽指出,中國的獨立發電行業非常分散,前述5家企業和它們的母公司僅擁有和管理著全部發電容量的約37%。

美林股東身份現身, 明日很大機會急升

《經濟通專訊》根據聯交所資料顯示,美林投資於上周二(9日)增持泛海集團

(0129)3372萬股或0﹒66%,每股平均買入價0﹒307元,涉資1035萬元,

最新持股量達5﹒09%。(cy)

三間公司作比較的話, 百江燃氣(1083)可以唔睇, 財務實力弱, 項目質素亦較差, 大股東財技了得, 最好不要沾手

至於新奧(2688)及中燃(384), 前者經營出色, 管理有道, 財務控制亦較強, 後者的強項是獲取項目的能力較強, 但財務實力較弱, 今年業績更會令人失望, 只可寄望08年後有所收成

新奧燃氣控股有限公司(Xinao Gas Holdings Ltd., 2688.HK, 簡稱﹕新奧燃氣)﹑中國燃氣控股有限公司(China Gas Holdings Ltd., 0384.HK, 簡稱﹕中國燃氣)和百江燃氣控股有限公司(Panva Gas Holdings Ltd., 1083.HK)目前正就上調天然氣價格與有關當局進行磋商﹐官方媒體《中國日報》(China Daily)週三報導。

此舉是這三家管道燃氣分銷商最新策略的一部分﹐旨在提高公司利潤。

《中國日報》稱﹐鑒於潛在項目的數量不斷減少﹐這些分銷商正在逐步改換業務重點﹐簡皝L去幾年單純擴大服務覆賒悸漯牯A。

新奧燃氣目前正與35個城鎮就上調價格進行談判。報紙援引該公司投資者關係部經理Elaine Lam的話稱﹐公司希望談判到6月份能夠完成。以資產規模衡量﹐新奧燃氣是上述三家公司最大的一家。

其他兩家公司也證實正與當地政府進行談判﹐但沒有提供具體的數字和時間表。

報導沒有透露這些管道氣體分銷商擬議的調價幅度。

分析師認為﹐這些公司可能尋求將天然氣價格平均上調人民幣0.1元(1.25美分)﹐合11%左右﹐至每立方米人民幣1元(12.5美分)。

報導稱﹐儘管調價幅度較小﹐但這些分銷商表示﹐由於用戶規模龐大﹐調價帶來的影響將非常顯著。

上述三家燃氣公司共向中國約130個城市的數百萬用戶供應天然氣﹐其中新奧燃氣﹑中國燃氣和百江燃氣負責供氣的城市數量分別為60多個﹑49個和18個。

報導稱﹐目前至少有10個城鎮已同意上調天然氣價格﹐預計隨後有更多的城市同意調價方案。

中國的天然氣零售價格由地方政府控制﹐任何調價舉措都需獲得政府的批准。

基本因素良好, 財務實力強勁, 高增張, 基金愛股

現價反映06年盈利為5億左右

如果07年可以保持增張, 盈利增至8億的話, 估值有望高達160億

有30%的上升空間

現價的值博未夠高, 但可放入watch list, 趁低吸納

以新龍(529)為例:

4月13日公佈業績, 盈利增張130%, EPS 0.32, 派息倍增至0.045

當時PE 低至3倍, 股價由1.0 三日內抽上1.9

4月28日發表年報, 根據Cash Flow Statement, 現金流為負, 盈利只係轉為存貨,應收賬及應付賬的減少

結果, 一路下跌至昨日的1.14 為止

當然, 市況唔好及獲利盤亦是造成下跌的原因, 我只想指出現金流的重要性, 更重要的係要睇年報及財務報表!

其實粵投(270)亦係咁, 今年的現金流增張只是持平, 但盈利就升左50%, 年報出左就開始跌, 因為太過有信心, 冇睇到年報, 加左死注, 要坐艇啦!

仲係收貨的盤路, 反覆向上的格局

市場傳說 傳盈拓研以招標方式出售盈保(0065)股權

<匯港通訊> 市場盛傳,盈科拓展亞洲正研究將旗下盈科保險(0065)的股權以招標方式出售,

現時正向盈保第二大股東中國保險集團尋求共識,並不排除中保集團會取得購股優先權。

現時盈拓持有盈保47.82%股權,中保集團則持有11.35%。

好少見大行幫GEM 出報告, 我未睇過呢隻野, 得閒要研究下

香港 (XFN-ASIA) - 摩根大通發表證券報告, 調高山東威高(8199.HK) 07及08財年盈利預測, 分別7%及13%, 以反映旗下多項高附加值產品, 包括骨科產品、藥物塗心臟支架、及血液淨化產品為其帶來高於預期的強勁增長勢頭, 同時調升其目標價至6.18港元, 維持「增持」評級。 摩通指, 山東威高今年首季純利按年增加56%, 至2,579萬人民幣, 營業額亦增加42%, 至1.62億人民幣, 符合該行預期。 摩通稱, 山東威高除旗下高附加值產品業務, 可為該公司提供強勁增長潛力外, 亦受惠於環球醫療儀器巨頭將業務外判, 作為原設備生產商(OEM)的山東威高, 可競投相關外判業務, 同時山東高有相對較強的研發能力、 與內地政府當局亦有雄厚關係, 同時其分銷網絡覆蓋內地80%一線醫院。

再大跌30美金, 穿700 美元

紫金對金價的腋敏感度大約係1:4, 即金價升1%, 紫金盈利可升4%

至於靈寶, 我未有時間研究, 但應該低於紫金, 因為佢的採礦比例較底, 而且成本較高

近期靈寶跑贏紫金, 並非d 資金痴左線, 並非泡沬, 只係反映番一個合理價, 全部都有數得計

奧思(1161)

H2O 勁唔掂, 應該賣晒佢, Neutrogena 就ok, 仲係大陸市場, 仲要係獨家分銷! Neutrogena 家下係香港係醫院的指定產品, 市場佔有率排第一位, 前景應該唔差

但基於H2O 經營得咁差, 好難對佢有信心

奧思集團公布,與強生(中國)合作,於中國內地百貨公司獨家分銷強生旗下露得清(Neutrogena)護膚產品,獨家代理權為期3年,期滿可再續3年。

才庫(8073)

未來幾年, 中國的航空業規模會翻幾翻, 航機雜誌的增張仍會相當強勁

才庫媒體集團公布截至06年12月底止頭三個月業績,股東應佔盈利906.6萬元,較對上一年度同期484.1萬增長87%,每股基本盈利3.31仙或攤薄後每股盈利3.29仙,不派首季股息,期內營業額為6,274.8萬元,上年度則為3,146.1萬元。

核心業務增張強勁, 內涵值年內應可再升, 提升目標價10%至$5.4

《經濟通專訊》盈科保險(0065)公布首季業績,期內虧轉盈,純利1﹒025億元,

每股基本盈利12﹒58仙,每股基本持續經營業務盈利12﹒55仙,2005年同期則蝕

1086萬元。

期內,個人新造保單首年應收保費升49%至7610萬元,整付及首年保費升43%至

7550萬元,續保保費升6%,總保費升10﹒9%至4﹒47億元。

截至今年3月底,集團可出售財務資產重估儲備2﹒1億元,去年底為1﹒875億元。

跌近3個月的支持位

雖然盈利上升, 但現金流下跌, 存貨及應收賬上升, 由於業務的毛利率偏低, 一但存貨需要減值, 影響可以很大, 近期Dell 的業績比預期差亦拖累股價, 令一個風險是大股東京東方(A股)出現巨虧, 要注意相關的關連交易

可以考慮買少少博反彈

以技術走勢分析, 目前受制於三頂阻力, 第一支持位是2.5

2個可能性:

1) 三頂回落, 先試2.5, 再試2.0

2) 營造頭肩底, 先試2.5, 再急速反彈, 上破2.8 的頸線, 量度升幅為3.5

近日反彈時的成交未能配合, 成交正在縮減, 宜於2.7-2.75 之間減持, 平衡風險

幾乎所有金屬的期貨都處於牛市, 以過去幾個月驚人的表現, 可以歸納為牛市三期

近期畢菲特公開唱淡, 指買賣都由是由投機帶動, 已有泡沫成份, 但他看好農產品價格的前景

目前好淡雙方都有各大專家支持, 小投資者無所適從, 宜小心當中的風險, 不要人云亦云

母公司配股之後一路下跌, 現價開始價值浮現

以我的理解, 收購北京燃氣時, 北控應該會發新股給母公司, 這次配股減持, 應該是為這次交易作準備, 到時大股東的股權自然會回升

15.0-15.5 是不錯的入貨位, 短線目標可以定為配股價的16.5

<匯港通訊> 據聯交所股東披露權益資料顯示,摩根大通於5月4日按每股16.54元增持北京

控股(0392)262.8萬股,涉資4346.7萬元,持好倉由47,293,893股(7.6%)升至49,921,893股(

8.02%)。

北控母公司在5月3日訂立協議,按每股16.53元配售5000萬股舊股套現8.265億元。

新地配股集資, 市場反應頗大, 加上荃灣的樓盤勁減去貨, 引起地產全線急挫

其實農曆新年後, 我預期的新盤潮及樓市小陽春並未出現, 購買力未能承接新盤, 多個大型新盤亦未有推售時間表

補地價過高, 令發展商的利潤縮減, 毛利率己大不如前, 就地產股而言, 內地的公司更值得投資, 睇睇隻龍頭股富力(2777)及中國海外(688)的表現就知

吉舖的數量亦在上升, 只有甲級寫字樓的需求在上升之中

新地集資主要都係發展內地市場為主

評級正面, 反映收購中信銀行令基本面好轉, 股價仍然被低估, 尤其考慮中行上市後的B/P應該會高達三倍

另外,本地中小型銀行的估值近年己升至2倍左右

4.3-4.5 己加注, 目標價分別5.0/5.5, 相等於2倍的P/B 估值, 等待引入策略性股東及中信的IPO

財經消息 標普調高北京中信評級展望至正面

<匯港通訊> 標普調高北京中信評級展望,由穩定轉為正面,並確認其外幣長期評級為「BB+」

及短期外幣評級為「B」。另外該行又確認中信金融(0183)的長期信貸評級為「BBB-」而短

期信貸評級為「A-3」,評級展望維持為穩定。

上述的調整主要反映北京中信向中信金融注入中信銀行19.9%股權的消息而作出的,北京中信

可望在未來兩年改善其財政情況。

證明美國及加拿大的市場比香港成熟

有心想買, 就開個美股a/c, 代號MFC

市場快訊﹕宏利金融(0945.HK)跌1.5%﹔跨市套利交易影響股價

2006年5月09日 - 13:19:01 HKT

Dow Jones Newswires

宏利金融(0945.HK)跌1.5%﹐或者8.50港元/股﹐至559港元﹐該公司在昨日因強勁的2006財政年度第一季度業績和股票分拆提議而上漲 9.8%之後出現獲利回吐。短期看﹐因可能出現的套利活動﹐該股不大可能達到昨日盤中的歷史高點580港元。該股前夜在多倫多股市交易只上漲了1.1%﹐ 至73.03加元﹐相當於511港元﹐表明有充裕的套利機會﹐賣出香港交易的股票﹐買進多倫多交易的股票。成交依然強勁﹐為1.34億港元﹐昨日為 2.04億港元﹐而且此前5個交易日的平均成交為3,200萬港元。

中國新聞 東方電機(1072)母公司將成 A 股東方鍋爐控股股東

<匯港通訊> 內地上市公司東方鍋爐(集團)股份宣布,控股股東東方鍋爐廠將該公

司74.44%國有股權悉數無償劃轉予東方電氣集團的交易正辦理過戶,完成之後,該公司的股

權分置改革會於30日內啟動。

去年12月22日,東方鍋爐廠與東方電氣集團簽署《國有法人股無償劃轉協定》,東方鍋爐廠

將持有的東方鍋爐的74.44%全部無償劃撥予東方電氣集團。

東方電氣集團為東方電機(1072)母公司。

無厘頭的清盤令, 一定會令股價急跌, 但肯定不會成事, 可投機性吸納, 回報應該十分可觀

剛 於 今 年 二 月 在 創 業 板 上 市 的 中 生 北 控 ( 8247 ) , 遭 范 家 碧 律 師 行 入 稟 高 院 呈 請 清 盤 。 法 庭 資 料 未 有 披 露 有 關 呈 請 的 因 由 。

追湖南有色(2626), 目標價4.0 以上, 仲有大把水位升

追DBA電訊(3335), 如開市價升幅在20%以下

今日係3.5 沽左金威(124), 可能要開市就補番, 要睇市況, 青啤A股今日升10%

國內水利部官員有加水費的言論, 粵投(270)短線仍有反彈空間

美元全線急跌, 港股仲有得玩

成功反彈, 撈底成功, 已2.9/3.0 分段獲利三分二

貨源已疏, 餘貨中線睇3.6/4.0

此股重點應該放係未來的發展及市場佔有率, 並非樓價

再次證明財務報表分析及長線眼光的重要性, 大於一切短線的心理衝擊

大陸政府根本冇本錢去加息黎調控樓價, 因為此舉只會引黎更多的熱錢

亦不可能於短期內用強硬的行政措施, 因為兩大行正準備IPO, 強硬的措拖只會造成經濟硬著陸, 引發金融風險, 令壞賬急升

進退維谷...

海外新聞 畢菲特已不再持有白銀 指商品已現投機潮

<匯港通訊> 畢菲特於股東周年大會上透露,已不再持有白銀。

畢菲特認為,紅銅等商品已現投機潮,並表示,他過去所持有的大量白銀,現在已完全脫手。他

指出,現時商品市場是受投機活動推動而非基礎因素。

至於樓市,畢菲特表示,巴郡的物業經紀預料,美國樓市將出現全國性的放緩,其中以豪宅受影

響最大,原因是這類樓房炒味最重。

基於在市場上的獨特性及壟斷性, 可享有較高的溢價

金屬價格持續向上, 06年應該可以增張60-70%, EPS(F)為$0.2

以20倍PE 估值, 一年目標價應該在$4.0, 入貨價在2.9-3.1 較為合適

估計必入國企成份股及MSCI (MS是保薦人之一)

另外, 美林的礦業基金亦應該未入夠貨, 宜每次回調都收集, 中長線持有

如果上半年可以完成股改, 九月應該可以入選恆指成份股!

中國證監會準備於「五一」節後啟動「股改攻堅克難計劃」,創造條件在下半年集中解決存

在各種特殊問題公司的股改問題。而受市場關注的中石化(0386)(滬:600028)也

將在上半年完成股改。

海通證券石化行業分析師預計,上海石化(0338)(滬:600688)被中石化回購

的可能性較大,隨著中石化股改的臨近,回購也將提上日程。《大公報》

相信下半年G天威分柝於NASDAQ 的IPO會成為新能源的焦點!

《經濟通記者楊遠帆報道》隨著新能源日趨熱門,相對港股而言,在A股市場涉足新能源的

上市公司數目比較多,並大致可分為四類,包括從事原油替代產品乙醇汽油開發;太陽能;風能

及垃圾發電等。

事實上,尚德太陽能電力有限公司於去年12月14日在紐約交易所上市後,股價節節上揚

,截至5月2日,該公司收報35﹒35美元,較上市時每份15美元的美國存託憑証

(ADS)上升1﹒36倍,市盈率高達118倍。

該公司主要從事晶體矽太陽電池、組件以及光伏發電系統的研究,製造和銷售,其創辦人兼

董事長施正榮的身家已升至24億美元,成為內地的新首富。

據國際權威光伏雜誌《PHOTON International》於今年3月最新統計

,尚德公司太陽電池產能去年位列全球第八位,今年將進入前四強。

由於尚德太陽能公司的效應,國內有不少公司已有意拓展新能源業務。東方證券研究員袁曉

梅向《經濟通》表示,目前在內地涉足新能源的上市公司雖然不少,但真正有收益的卻並不多。

她比較看好是G天威(滬︰600550)及G航天(滬︰600151)等。

袁曉梅認為,新能源行業在孕育高收益的同時,也暗藏著較大的風險,相信那些具有研發實

力的公司可以看高一線。

目前,從事太陽能的上市公司包括G天威、G航天、力諾太陽(滬︰600885)、特變

電工(滬︰6000089)、G南洋(滬︰600661)、G風帆(滬︰600482)、

G安泰(深︰000969)。

此外,從事原油替代產品乙醇汽油開發的公司包括G豐原(深︰000930)、華潤生化

(滬︰600893)、G華資(滬︰600191);涉足風能領域的包括G金山

(滬︰600396)、G湘電(滬︰600416)。

同時,介入垃圾發電領域的包括東湖高新(滬︰600133)、華電能源

(滬︰600726)、深能源(深︰000027)、G南電(深︰000037)、歲寶熱

電(滬︰600864)及G泰達(深︰000652)等。

將於六月初公佈全年業績, 預期盈利會大幅增長3-4倍

去年的盈利基數較低是由於蘋果(台灣)的初期虧損所致, 但上半年已達至收支平衡, 亦是未來的盈利增張點

集團的特色是現金流非常強勁, 手頭現充裕, 資本開支亦會減少, 中期已派發4億的股息, 下半年估計可以錄得4億元的現金流入, 以50%的派息比率計算, 仍有能力再派2億元股息

06/07 年度全年現金流應達7-8億, 仍然可以支持高息政策

$3.9-4.0 是理想的入貨價, 目標價為$4.5/5.0 , 以集團的財政實力來說, 下跌風險不大, 是穩健的中線選擇

呢份評級正好解釋什麼是江西銅(358)的政策風險

新華遠東重申, 自03年首次對江銅評級以來一直將其評級維持在非投資級別上, 主要原因在於該公司資訊披露不充分及透明度令人擔憂。基於此項原因, 普通投資者很難及時評價江銅的套期保值策略, 以及該公司在波動的銅現貨及期貨市場所面臨的最大風險, 因此難以準確預測該公司在商品交易及套期保值中的業績波動幅度。

新華遠東指, 是次評級展望的調整, 是由於愈加擔憂在現時銅現貨及期貨市場處於強烈波動的情況下, 江銅更容易受到突發交易的影響。

速動比率非常低, 異常危險, 更可怕的是管理層在業績通告中的態度, 沒有詳細業務的解釋, 沒有發盈警, 而且似乎在刻意回避那些可怕的數據...

經濟通專訊》根據聯交所資料顯示,新確科技(1063)第二大股東陳錦添,於上周二

(25日)減持690萬股,每股87仙,佔已發行股本2﹒58%,總值約600萬元。

新確宣布業績後,當日股價即告大幅下跌,全日跌逾四成,之後續反覆偏軟。今天(2日)

股價再跌6﹒6%,收71仙。

陳氏原持有15﹒03%新確,減持後持股量降至12﹒45%。網上股評人David

Webb為公司第三大股東,持股量5﹒94%。(cc)

o岩o岩出左年報

現金流都唔錯, 經營現金流入達6億美元, 表面的虧損完全是由於折舊所造成

當然, 龐大的資本開支亦為股價帶來壓力

呢隻股好難玩, 要好熟晶片市場的運作及價格走勢, 普通散戶的贏面較細