投資是一門藝術... (Since 2005.12)

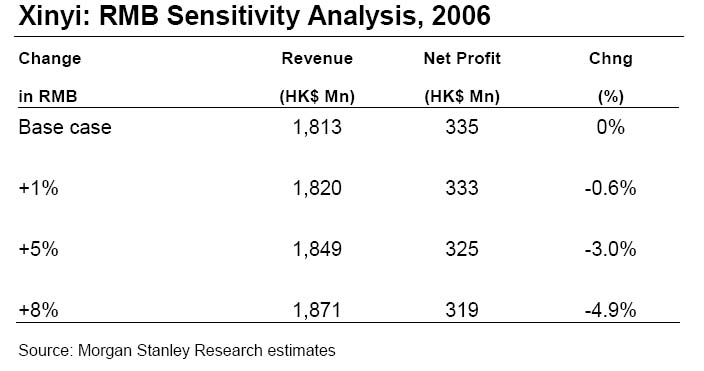

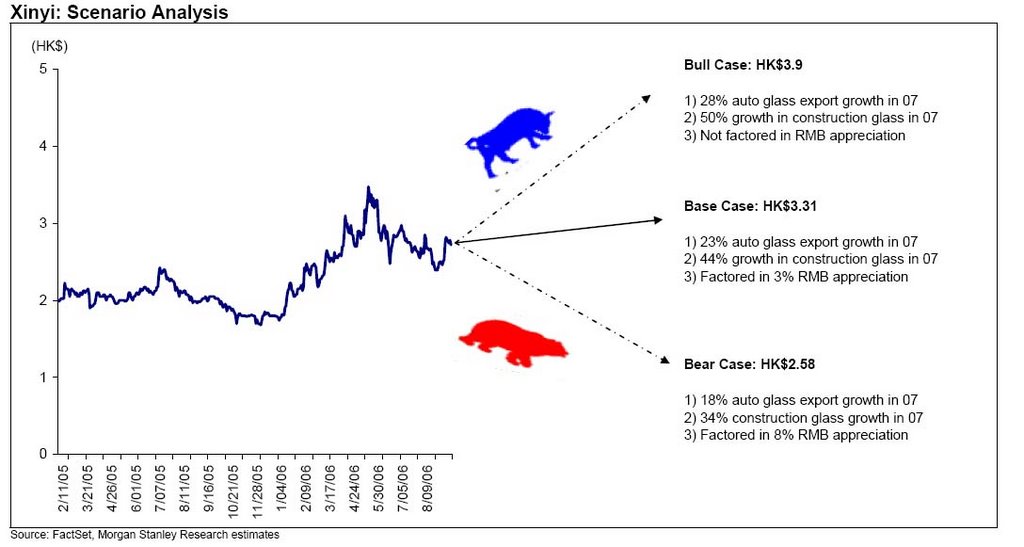

RMB 敏感度分析:Scenario Analysis:

Wing :可不可以從大摩的報告中推算,它的 base case 估值 $3.31 約等於它預計的 07 年 P/E 幾多倍 ?Thanks

EPS(E):06yr: 0.21-0.2207yr: 0.26-0.2808yr: 0.31-0.32PE($3.31):06yr: ~1507yr: ~11.6-12.708yr: ~10

Reference

Post a Comment

3 comments:

Wing :

可不可以從大摩的報告中推算,它的 base case 估值 $3.31 約等於它預計的 07 年 P/E 幾多倍 ?

Thanks

EPS(E):

06yr: 0.21-0.22

07yr: 0.26-0.28

08yr: 0.31-0.32

PE($3.31):

06yr: ~15

07yr: ~11.6-12.7

08yr: ~10

Reference

Post a Comment