思捷 (330)

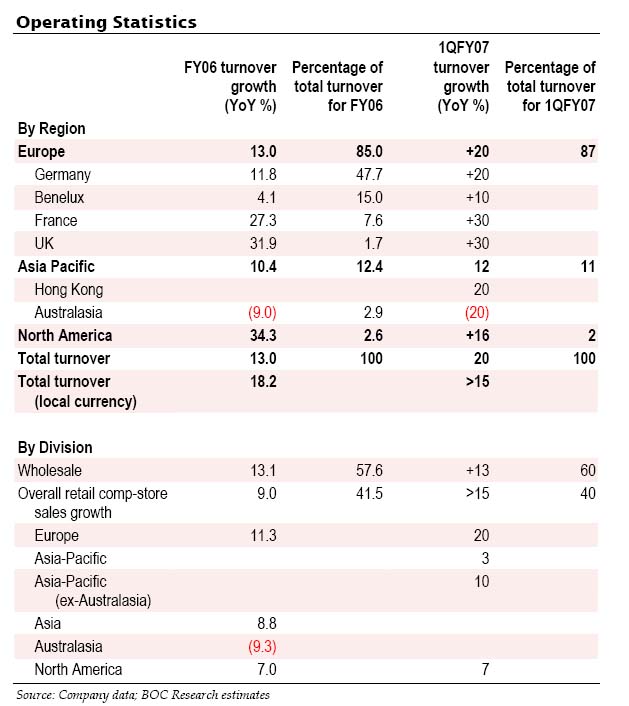

Q1 Stat

黎緊又會一大推唱好的投資報告, 目標價應該會高達100元, 亦有憧憬折細的概念...

估計強勁的現金流仍然可以支持一個相當高的派息比率, 近期歐洲股市表現理想, 同類股份的估值已拉高, 相對思捷, 仍然有相當折讓。

我一直好少買賣呢隻股王....因為我仲未搞清楚, 點解德國的批發業務會咁好賺! 而且仲可以不停增張, 又冇competitors! 前排睇報紙, 原來好多分析員亦搞唔清楚當中的秘密...

唯一的解釋, 只可以話德國的保護主義...一但你進入左個市場, competitor會好難同你爭, 呢d 都係我估,所以我冇能力去賺呢隻股的錢...

![]()

2 comments:

BOC research 有無提因明年德國再加 VAT (類似香港想開徵的銷售稅), 因此今年下半年 yoy growth 較上年仍有可觀增長, 但到 07 年會放緩呢 ?

seems hadn't metioned about it and its not a detail report, just a highlight.

Post a Comment